FAQs

Wann, wie oft, wie viele, wie hoch, wie viel, wie lange, gibt es, an welchem ...?

Hier einige wichtige Fragen und Antworten, wenn die Zeit der Betriebsprüfung gekommen ist sowie einige wissenswerte aktuelle Fakten im Zusammenhang mit der Betriebsprüfung:

· Wann findet eine Betriebsprüfung des Finanzamtes statt?

Das System der Betriebsprüfung der bewussten oder der zufälligen Auswahl ist darauf gerichtet, dass jede/r Steuerpflichtige grundsätzlich immer mit einer Betriebsprüfung zu rechnen hat. Die konkrete Ankündigung erfolgt regelmäßig mit einer Prüfungsanordnung, die allerdings eine ausreichende Vorlaufzeit einräumt. Diese liegt nach meiner jahrelangen Erfahrung im Allgemeinen bei mindestens etwa drei Wochen, und zwar unabhängig von der Zuordnung zu einer bestimmten Betriebsgrößenordnung. Im Allgemeinen finden nach Erhalt der Prüfungsanordnung konkrete Zeitabstimmungen zwischen der jeweiligen Steuerberatung und der prüfenden Person statt.

· Wie oft haben Betriebe mit einer Betriebsprüfung durch das Finanzamt zu rechnen?

Die letzten Statistiken der Betriebsprüfungen für das Jahr 2022 zeigen das folgende Bild:

Die durchschnittliche Gesamt-Prüfungsquote von 1,8 Prozent bedeutet anders ausgedrückt, dass ein Betrieb über die gesamte Bandbreite vom Kleinstbetrieb, bis Großbetrieb nach dem Stand von 2022 knapp alle 55,6 Jahre mit einer Betriebsprüfung durch das Finanzamt zu rechnen hat.

Allerdings weichen die Werte in jeder Betriebsprüfungsklasse hiervon sehr stark ab wie die folgende Übersicht zeigt:

· Kleinstbetriebe alle 125 Jahre, also faktisch niemals!

· Kleinbetriebe alle 41,7 Jahre

· Mittelbetriebe alle 21,8 Jahre

· Großbetriebe alle 5,7 Jahre

(Nach dem Willen der Finanzverwaltung „müssen“ Großbetriebe dagegen durchgehend geprüft werden.)

· Wie viele Prüferinnen und Prüfer waren 2022 für die Betriebsprüfungen der Finanzämter tätig?

Bundesweit waren insgesamt 12.949 Prüferinnen und Prüfer während des Jahres 2022 mit Betriebsprüfungen der Finanzämter befasst (vgl. BMF-Monatsbericht, Oktober 2023, S. 8).

Damit entfallen im arithmetischen Durchschnitt über 649 Betriebe auf je eine prüfende Person. Dieses Verhältnis ist bemerkenswert!

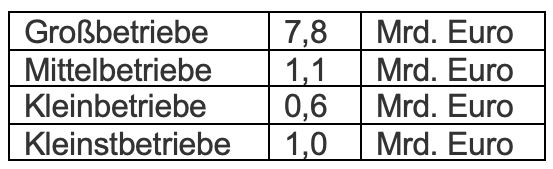

· Wie hoch waren die Mehrergebnisse der Betriebsprüfung 2022?

Ausweislich der letzten Betriebsprüfungsstatistik für 2022 konnte für die in der Betriebskartei der Finanzämter erfassten Betriebe (vgl. oben - 8.409.661 Betriebe) ein Mehrergebnis von rund 10,5 Mrd. Euro festgestelltwerden (vgl. BMF-Monatsbericht, Oktober 2023, S. 8f):

Mit etwas über 74% (bzw. mit knapp 227 Tsd. Euro im Mittel) entfiel das gesamte Mehrergebnis somit auf die Großbetriebe. Auf die verbleibenden Kleinst- bis Mittelbetriebe mit insgesamt rd. 26% entfielen dagegen rd. 23 Tsd. Euro im Mittel.

Bezogen auf alle geprüften Betriebe belief sich das durchschnittliche Mehrergebnis der im Jahre 2022 abgeschlossenen Außenprüfungen auf knapp über 69 Tsd. Euro (69,2 Tsd. Euro).

Auf je eine/n Prüfer/in entfiel demzufolge im Mittel, über sämtliche Prüfungen bzw. über sämtliche Betriebsgrößenklassen betrachtet, im Jahre 2022 ein Mehrergebnis von knapp 811 Tsd. Euro. Auch dieses Ergebnis ist bemerkenswert!

· Wie viel Zeit nimmt eine Steuerprüfung bzw. Betriebsprüfung in Anspruch?

Diese Frage kann leider nicht für sämtliche Betriebsgrößenklassen einheitlich beantwortet werden. In jedem Fall kommt es auf die individuellen Verhältnisse an. Dennoch wird eine Betriebsprüfung bei einem Kleinstbetrieb deutlich schneller beendet werden können als etwa bei einem Großbetrieb.

Meine Betriebsprüfungserfahrungen reichen insoweit von Zeiträumen zwischen 1 Tag (bei Kleinstbetrieben) und mehreren Wochen (in der Regel bei Klein- bis Mittelbetrieben), in Einzelfällen sogar bis zu mehreren Monaten (hauptsächlich bei Großbetrieben, mitunter aber auch bei Mittelbetrieben bei komplexen Fragestellungen).

· Wie viele Veranlagungszeiträume umfasst der Prüfungszeitraum?

Die Betriebsprüfungsstatistik 2022 weist für die im Jahre 2022 abgeschlossenen steuerlichen Außenprüfungen die folgenden zusammenhängenden, durchschnittlichen Veranlagungszeiträume aus (vgl. BMF-Monatsbericht, Oktober 2023, S. 7f):

- Kleinstbetriebe 2,9 Jahre

- Kleinbetriebe 3,0 Jahre

- Mittelbetriebe 3,0 Jahre

- Großbetriebe 3,3 Jahre

Der Prüfungszeitraum beträgt danach nicht immer exakt 3 zusammenhängende Veranlagungsjahre. Es dürfen nur diejenigen Jahre (Veranlagungszeiträume) in eine Betriebsprüfung einbezogen werden, für die dem Finanzamt bei dem Erlass der Prüfungsanordnung auch Steuererklärungen vorliegen. (Bei Großbetrieben allerdings schließt sich immer der nachfolgende Prüfungszeitraum an den vorherigen Prüfungszeitraum an.)

Mein Tipp:

Beabsichtigt das Finanzamt, den Prüfungszeitraum zu erweitern, so bedarf es der vorherigen Erweiterung der Prüfungsanordnung. Achten Sie in solchen Fällen auf diesen Verwaltungsakt des Finanzamtes.

· Wie lange ist die Vorlaufzeit für eine beabsichtigte Betriebsprüfung?

Die konkrete Ankündigung einer Betriebsprüfung erfolgt regelmäßig mit einer Prüfungsanordnung, die allerdings eine ausreichende Vorlaufzeit einräumt.

Bei Großbetrieben soll diese Vorlaufzeit mindestens vier Wochen betragen.

Den Betrieben der übrigen Betriebsgrößenklassen, Kleinst- bis Mittelbetrieben, werden in der Regel dagegen zwei Wochen eingeräumt.

Nach meiner jahrelangen Erfahrung beträgt die Vorlaufzeit im Allgemeinen tatsächlich mindestens etwa drei Wochen. In der Regel erfolgen unmittelbar nach Erhalt der Prüfungsanordnung konkrete Zeitabstimmungen zwischen der jeweiligen Steuerberatung und der prüfenden Person.

· Wie lange kann die Betriebsprüfung rückwirkend prüfen?

Grundsätzlich können Steuerveranlagungen so lange geprüft werden, wie die Festsetzungsfrist für die Steuerarten, die geprüft werden sollen, noch geändert werden kann (im allgemeinen Sprachgebrauch wird dann davon gesprochen, dass der betreffende Steueranspruch noch nicht verjährt sei).

Die allgemeine Festsetzungsfrist beträgt für jährliche Steuern, etwa die Umsatzsteuer, die Gewerbesteuer, die Einkommensteuer oder die Körperschaftsteuer vier Jahre. Diese Frist beginnt mit dem Ablauf des Jahres, in dem die jeweilige Steuer entstanden ist. Diese Frist kann allerdings in einigen Fällen zunächst noch nicht ‚zu laufen beginnen‘, sie wäre dann gehemmt (sog. Anlaufhemmung). In einigen Fällen kann der Fristablauf, also nachdem er ‚zu laufen begonnen‘ hat, aber auch tatsächlich – zunächst - nicht ablaufen, sondern gehemmt werden bzw. sein (sog. Ablaufhemmung).

Im Ergebnis kann die erwähnte 4-Jahresfrist dadurch erheblich, mitunter um mehrere Jahre, erweitert werden.

Mein Tipp:

Sind Sie sich bei Erhalt der Prüfungsanordnung wegen des dort angegebenen Prüfungszeitraumes unsicher, so lassen Sie sich unbedingt deswegen beraten. Hierfür stehe ich Ihnen aufgrund meiner jahrelangen Erfahrung auf Wunsch gerne zur Verfügung.

· Welche Steuerarten sind Gegenstand einer Betriebsprüfung durch das Finanzamt?

Die jeweiligen Steuerarten, die von der Betriebsprüfung erfasst werden sollen, werden in der Prüfungsanordnung genau bezeichnet.

In der Regel sind es die folgenden Steuerarten:

- Umsatzsteuer (sowohl die sog. Ausgangsleistung, also insbesondere die erbrachten Lieferungen und sonstigen Leistungen einschließlich Einfuhr und innergemeinschaftlicher Erwerb wie auch die sog.Eingangsleistung, also insbesondere die Vorsteuer, die Einfuhrumsatzsteuer, die Erwerbsteuer, die Vorsteuerberichtigung und ebenfalls intensiv die Einhaltung der zahlreichen Formvorschriften und Meldungen sowie auch ein etwaiger Übergang der Steuerschuldnerschaft nach § 13b UStG, u.a.)

- Gewerbesteuer

- Einkommensteuer (einschl. evtl. Bauabzugsteuer, u.U. auch Kindergeldvoraussetzungen, Spendenabzüge, Sonderabschreibungen, Investitionsabzugsbeträge, Besteuerung betrieblicher Fahrzeuge sowie ebenfalls intensiv die Einhaltung von Formvorschriften, insbesondere zu Nachweisen, u.a.)

- Körperschaftsteuer (falls der/die Steuerpflichtige keine natürliche Person ist)

· Gibt es Besonderheiten bei E-Rechnungen?

E-Rechnungen stellen hauptsächlich solche Rechnungen dar, die elektronisch ausgestellt, übermittelt und empfangen werden. Meistens wird es eine einfache PDF-Datei sein. Es können aber auch andere Datenformate sein, wenn sie für eine maschinenlesbare Verarbeitung optimiert sind. E-Rechnungen sind Rechnungen im klassischen Papierformat gleichgestellt. Dies hat somit zur Folge, dass auch E-Rechnungen grundsätzlich zum Vorsteuerabzug berechtigen. Dies allerdings nur dann, genauso wie bei den bekannten Rechnungen im Papierformat, wenn sie die üblichen, vorgeschriebenen formalen Voraussetzungen für eine umsatzsteuerlich wirksame Rechnung erfüllen.

Dies bedeutet, dass insbesondere die Echtheit der Herkunft, die Unversehrtheit des Inhaltes (d.h. keine nachträgliche Veränderung) und die Lesbarkeit während der gesamten gesetzlichen Aufbewahrungsfrist (von grundsätzlich 10 Jahren) gewährleistet sind.

Vorsicht bei E-Rechnungen per E-Mail!

Werden solche Rechnungen per E-Mail empfangen, bedarf es einer qualifizierten elektronischen Signatur. Damit der Vorsteuerabzug beansprucht werden darf, ist diese Signatur vom Rechnungsempfänger auf ihre Gültigkeit hin zu prüfen; das Ergebnis ist zu dokumentieren.

Achtung:

Fehlt diese Signatur oder fehlt die Prüfung einschließlich Dokumentation des Ergebnisses, so darf der Vorsteuerabzug nicht vorgenommen werden.

Auf die Prüfbarkeit von E-Rechnungen achten

Damit E-Rechnungen im Falle einer Betriebsprüfung geprüft werden können, sollten die folgenden Merkmale erfüllt sein:

- Aufbewahrung

Sie sind in dem Format zu speichern, in dem sie auch empfangen worden sind. Wenn die genannten Merkmale der Echtheit der Herkunft, der Unversehrtheit des Inhaltes und der Lesbarkeit nicht beeinträchtigt werden, ist auch eine Umwandlung in ein anderes Format zulässig.

- Zugriff

Im Falle der Betriebsprüfung muss der Prüferin oder dem Prüfer der ungehinderte Zugriff auf die E-Rechnungen eingeräumt werden (entweder durch Datenexport oder auch durch den direkten Zugriff auf das Buchhaltungssystem).

- Jederzeitige Auswertbarkeit

Während der gesetzlichen Aufbewahrungszeit muss jederzeit sichergestellt sein, dass die E-Rechnungen maschinell auswertbar sind. Dafür bedarf es wiederum ihrer jederzeitigen Verfügbarkeit. Auf die damit zusammenhängenden besonderen Herausforderungen (insbesondere organisatorischer Art), etwa bei Cloud-Lösungen oder bei ausgelagerten Buchhaltungssystemen, sollte deshalb schon bei der grundlegenden Entscheidung, ob E-Rechnungen überhaupt ausgestellt werden sollen oder nicht geachtet werden.

· An welchem Ort soll die Betriebsprüfung erfolgen?

Grundsätzlich soll die Betriebsprüfung nach dem Willen der Finanzverwaltung in dem zu prüfenden Unternehmen erfolgen. Sollten Sie dagegen keinen Platz zur Verfügung stellen können, an dem die prüfende Person tätig werden kann, kann hiervon abgesehen werden.

Für diesen Fall könnten Sie dem Finanzamt die Prüfung in der Kanzlei Ihrer Steuerberatung anbieten oder aber auch die Prüfung an Amtsstelle, also in dem für Sie zuständigen Finanzamt.

Beides hat Vor- und Nachteile. Lassen Sie sich dazu von Ihrer Steuerberatung im konkreten Fall beraten und wägen Sie die jeweiligen Vor- und Nachteile sorgfältig gegeneinander ab (etwa kurze Wege und intensiverer Austausch zwischen Steuerberatung und Betriebsprüfung bei der Prüfung in den Räumen der Steuerberatung, dafür ein vergleichsweise höheres Honorar als möglicherweise bei der Prüfung an Amtsstelle, u.a.).

Insgesamt sollte aber bei dieser Abwägung nicht am sog. „falschen Ende gespart“ werden.